我国互联网保险行业 产品结构、销售渠道与市场渗透深度解析

随着数字化浪潮席卷全球,我国互联网保险行业经历了从萌芽到高速发展的历程,已成长为金融科技领域的一支重要力量。本文将从产品结构、销售渠道及市场渗透情况三个维度,对互联网销售模式下的中国互联网保险行业进行简要分析。

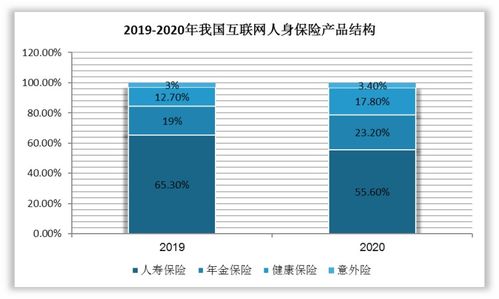

一、 产品结构:从简单到多元,场景化与碎片化并存

当前,我国互联网保险产品结构呈现出显著的特征:

- 主导产品明确:短期健康险(如百万医疗险)、意外险、车险以及简单的寿险(如定期寿险)是目前互联网销售的主力军。这些产品条款相对标准化、易于线上理解与比价,符合互联网用户追求便捷、高性价比的消费心理。其中,百万医疗险凭借其低保费、高保额的特点,成为现象级爆款,极大地推动了健康险的线上普及。

- 场景化与碎片化产品蓬勃发展:依托于具体的互联网消费场景,如退货运费险、航班延误险、账户安全险、手机碎屏险等“碎片化”产品层出不穷。这类产品保费低、购买决策链条短,完美嵌入电商、出行、支付等平台生态,实现了保险需求与特定场景的即时触发与匹配。

- 复杂型产品线上化探索加速:随着消费者信任度的提升和线上服务能力的增强,长期储蓄型保险(如增额终身寿险)、年金保险以及更复杂的健康保障计划也开始通过互联网渠道进行销售。通常,这类产品销售会结合在线咨询、智能投顾或线上线下融合(O2O)的模式来完成。

- 定制化趋势初显:利用大数据和人工智能,部分平台开始尝试根据用户画像和行为数据,提供更具个性化的保险产品方案,实现了从“产品导向”向“用户需求导向”的初步转变。

二、 销售渠道:平台多元化,流量与生态是关键

互联网保险的销售渠道已形成多层次、融合共生的格局:

- 保险公司自营平台:包括官方网站、官方APP、微信小程序等。这是保险公司构建自有客户池、沉淀数据、提供一站式服务、树立品牌形象的核心阵地。其优势在于对产品和服务的把控力强,但流量获取成本较高。

- 第三方保险中介平台:如慧择、水滴保等专业垂直平台,以及支付宝(蚂蚁保)、微信(微保)等巨型流量平台。这类平台拥有庞大的用户基数和活跃的消费场景,通过产品聚合、比价、评测和精准推荐,成为互联网保险最重要的销售增长极。它们本质上构建了“保险商城”式的生态。

- 场景嵌入式渠道:与前文提到的场景化产品相对应,销售直接发生在航空订票平台、电商平台、旅游网站、共享出行App等非保险主业场景中。保险作为增值服务或必选项被无缝嵌入交易流程,实现了“润物细无声”的销售。

- 社交媒体与内容营销:通过抖音、小红书、知乎等平台的保险科普、产品测评、直播带货等形式进行引流和转化。这种渠道更侧重于内容驱动和信任建立,尤其对年轻客群影响力显著。

三、 市场渗透情况:潜力巨大但区域与人群分布不均

- 渗透率持续提升,但总体仍有空间:根据行业数据,我国互联网保险的渗透率(互联网保费占行业总保费的比例)在经历规范调整后稳步回升。相对于传统渠道,互联网渠道在触达年轻、新兴消费群体方面优势明显,已成为增量市场的主要来源。与发达国家相比,我国互联网保险的深度和密度仍有较大发展潜力。

- 用户画像特征鲜明:互联网保险的活跃用户主要集中在20-45岁之间,居住于一、二线城市,受教育程度较高,对互联网服务接受度强。他们对保险的认知更理性,注重产品性价比、购买便捷性和服务体验。

- 区域发展不均衡:渗透率与地区经济发展水平、互联网普及率及居民保险意识高度相关。东部沿海地区明显高于中西部地区,城市市场远高于农村市场。如何利用互联网技术突破地域限制,服务更广大下沉市场,是行业面临的重要课题。

- 监管规范引领健康发展:监管机构相继出台多项政策,对互联网保险的产品设计、销售管理、售后服务等进行规范(如《互联网保险业务监管办法》)。短期来看,这促使行业告别野蛮生长,进行合规调整;长期来看,清晰的规则为行业的可持续发展扫清了障碍,有利于保护消费者权益和提升行业整体形象,最终将促进市场健康渗透。

与展望

我国互联网保险行业在产品上正走向“简单产品规模化”与“复杂产品深度化”并行,在渠道上呈现出“自有阵地+流量生态+场景嵌入”的立体网络。市场渗透虽成绩斐然,但远未饱和,特别是在细分人群、下沉市场和保障深度方面存在广阔空间。随着技术迭代(如区块链、物联网)、数据应用深化以及线上线下服务的进一步融合,互联网保险将不仅仅是销售渠道的变革,更将驱动产品创新、服务模式乃至整个保险业价值链的重塑,为实现“保险普惠”提供核心动能。

如若转载,请注明出处:http://www.jswqx3.com/product/42.html

更新时间:2026-04-16 18:19:03